| Anwendungsbereiche des Value Management |

|

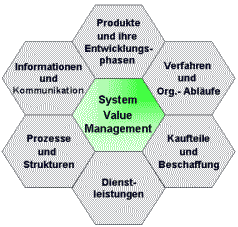

Das ganzheitliche, methodische Handeln des Value Management wird zum Optimieren und Neugestalten von Strukturen, Prozessen, Produkten und Dienstleistungen eingesetzt. Die erzielte Wertschöpfung wird mit betriebswirtschaftlichen Methoden und Kennzahlen gemessen. Deshalb kann Value Management auch in so unterschiedlichen Organisationen wie z. B. Versicherungen, Banken, produzierenden Betrieben, Verwaltungen & Behörden, Dienstleistungsunternehmen etc. erfolgreich eingesetzt werden. Da Value Management branchen- und anwendungsneutral ist, kann Value Management losgelöst von der Produkt- oder Dienstleistungsbetrachtung auch andere Aufgaben angehen. Solche Aufgaben können im Gemeinkostenbereich liegen, z. B. Optimierung von Arbeitsabläufen, Durchlaufzeitminimierung von Aufträgen, Aufbau oder Veränderungen von Organisationen, Informationsflussgestaltungen, Lager- und Transportprobleme o. ä.

[BAHNSEN VALUE MANAGEMENT GMBH: Anwendungsbereiche des Value Management] Probleme der Erfassung von immateriellen ObjektenAus der Aufgabenstellung für derartige Value Management-Studien mit der Bezeichnung "Arbeitsablauf" ergeben sich Schwierigkeiten, da das Objekt nicht geometrisch oder materiell erfassbar, einfach zu beschreiben und somit nicht schnell bewertbar ist. Es stehen jedoch Hilfsmittel, wie Netzpläne, Flussdiagramme und dergleichen zur Verfügung, die sehr komplizierte und mehrfach ineinander greifende Arbeitsabläufe präzise zu erfassen in der Lage sind. Damit wird es möglich, auch derartige Vorgänge präzise zu beschreiben und ausreichend genaue Kostenangaben zu ermitteln. Die Ziele bei Dienstleistungsobjekten zu quantifizieren bereitet bei Value Management einige Schwierigkeiten. Hier bestehen Unsicherheiten, den Arbeitsabläufen im Gemeinkostenbereich vorab einen genauen Kostenwert zuzuordnen. Erfahrungswerte und brauchbare Vergleichskosten liegen nicht in gleichem Umfang, wie im technischen Bereich vor. Ein Hilfsmittel bei der Quantifizierung der Ziele besteht in prozentualen Angaben des Soll-Zustandes gegenüber dem Ist-Zustand. Gleichzeitig sollte damit jedoch die Aufgabe genau abgegrenzt werden, um die einzubeziehenden und auszuklammernden Teilbereiche zu erfassen. Die Bezeichnung der einzelnen Tätigkeiten bei der Funktionenanalyse ist nur in seltenen Fällen identisch mit den zugehörigen Funktionen. Das bedeutet, dass die Funktionen immer neu formuliert werden müssen. In der Arbeitsgruppe stellt das Abschätzen der Funktionskosten keine unüberwindbare Schwierigkeit dar. |

| << Rahmenstruktur des Value Management |

|---|