|

Methoden zur Optimierung von Gemeinkosten

Als methodische Instrumente kommen hierfür drei Ansätze zur Geltung, nämlich - "Administrative Wertanalyse" (AWA) nach VDI-Richtlinie 2800 - und die daraus teils abgeleiteten Gemeinkostenanalysen, wie z. B. die Overhead-Value-Analysis (OVA) und das Zero-Base-Budgeting (ZBB).

Möglichkeiten zur Begrenzung der Gemeinkosten

Jeder Input bedeutet Kosten, wovon nur Material und Löhne den Erzeugnissen direkt zugeordnet werden können. Die übrigen Inputs bilden den Gemeinkostenbereich. Unter den Gemeinkosten fallen vor allem Verwaltungskosten ins Gewicht, die häufig zu mehr als 80% aus Personalkosten bestehen [Krome, V., Schöler, H.: VDI-Zentrum Wertanalyse]. Diese Kosten müssen aber letztendlich über den Erzeugnispreis vom Kunden bezahlt werden. Wird die langfristige Entwicklung der Kostenstruktur von Unternehmen betrachtet, so zeigt sich, dass der relative Anteil der Gemeinkosten gegenüber den Gesamtkosten jährlich um etwa 1,5% zunimmt und in manchen Industriezweigen bereits Werte von ca. 85% ausmacht.

Insgesamt betrachtet wird ersichtlich, dass Gemeinkostenleistungen einen wichtigen Teil der Gesamtleistung des Unternehmens darstellen und sich aus der steigenden Tendenz der Gemeinkostenanteile an den Gesamtkosten nicht generell eine Aussage über zunehmende Unwirtschaftlichkeiten ableiten lässt.

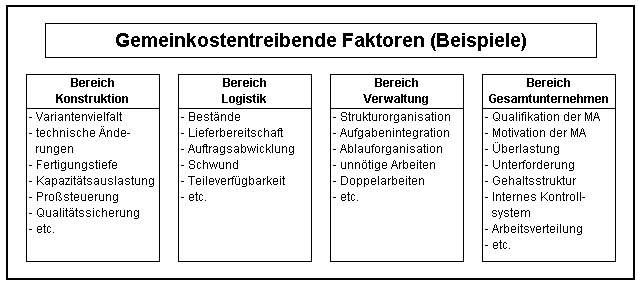

Zunächst ist von den einzelnen Größen für überproportionales Wachstum der Gemeinkosten auszugehen. Den stärksten Einfluss haben dabei Maßnahmen, welche die Ablauforganisation betreffen. Allerdings sind die Ursachen für solche Steigerungen der Gemeinkosten kritisch zu untersuchen.

[Konetzny, M.: Null-Basis-Budgetierung, Porta Westfalica]

Sofern es sich um die Lösung bekannter Einzelprobleme handelt, bieten sich spezielle Methoden, wie z. B. die Wertanalyse nach VDI-Richtlinie 2800 an.

Geht es um die Aufgabe, Effizienzverbesserungen im Gemeinkostenbereich zu bewirken, besteht die Möglichkeit - abgesehen von verordneten globalen Kostensenkungen -, allgemeine Kostensenkungsmethoden einzusetzen. Diese haben das Ziel, aufgrund einer Bestandsaufnahme der bestehenden Leistung innerhalb kurzer Zeit das eigene Fachwissen zu mobilisieren, um Schwachstellen und Verbesserungsmöglichkeiten zu identifizieren und möglichst auch umzusetzen.

Geht es um die Aufgabe, Effizienzverbesserungen im Gemeinkostenbereich zu bewirken, besteht die Möglichkeit - abgesehen von verordneten globalen Kostensenkungen -, allgemeine Kostensenkungs-methoden einzusetzen. Diese haben das Ziel, aufgrund einer Bestandsaufnahme der bestehenden Leistung innerhalb kurzer Zeit das eigene Fachwissen zu mobilisieren, um Schwachstellen und Verbesserungsmöglichkeiten zu identifizieren und möglichst auch umzusetzen.

Dabei gilt es, entstehende Personalreserven durch neue Aktivitäten, Beseitigung von Engpässen und Ausgleich der Fluktuation ergebnisverbessernd zu nutzen. Die Möglichkeit der Entlassung von Mitarbeitern kann in diesem Zusammenhang nur als Notlösung in Frage kommen, wenn der Fortbestand des Unternehmens gefährdet ist und sich keine anderen Auswege bieten.

Derartige Gemeinkostenanalysen bedienen sich teilweise wertanalytischer Ansätze im Rahmen einer gemeinsamen Grundmethode, die als AWA, OVA und ZBB bekannt geworden ist.

|